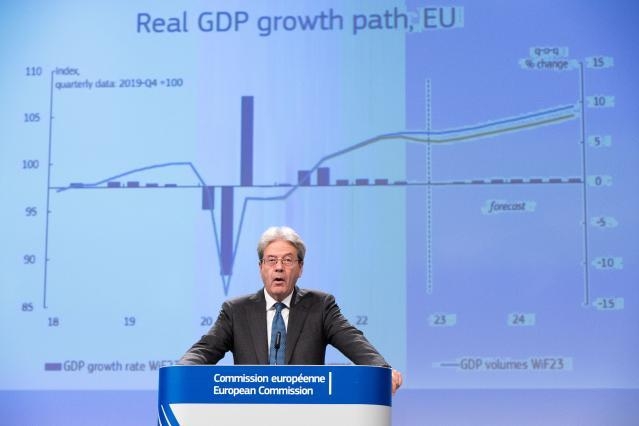

Почти една година след като Русия започна военната агресия срещу Украйна, икономиката на ЕС навлезе в 2023 г. в по-добро състояние от прогнозираното през есента. Според зимната междинна прогноза перспективите са за по-висок растеж през тази година — 0,8 % в ЕС и 0,9 % в еврозоната. Очаква се и двете зони да избегнат с малко техническата рецесия, която се очертаваше за началото на годината. Освен това според прогнозата очакваните стойности на инфлацията както за 2023 г., така и за 2024 г., са леко занижени. След силния растеж през първата половина на 2022 г. темпото на БВП се забави през третото тримесечие, макар и малко по-слабо от очакваното. Въпреки извънредните сътресения, икономиката на ЕС избегна свиването през четвъртото тримесечие, предвидено в есенната прогноза. Годишният темп на растеж за 2022 г. се оценява на 3,5 % както в ЕС, така и в еврозоната.

Благоприятните тенденции след есенната прогноза подобриха перспективите за растеж за тази година. Продължаващата диверсификация на източниците на доставки и резкият спад в потреблението доведоха до равнища на съхранение на газ над сезонната средна стойност за последните години, а цените на едро на газа спаднаха значително под равнищата отпреди войната. Освен това пазарът на труда в ЕС продължи да функционира добре, като равнището на безработица остана рекордно ниско от 6,1 % до края на 2022 г. Доверието се подобрява и проучванията от януари показват, че се очаква също икономическата активност да избегне свиване през първото тримесечие на 2023 г.

Въпреки това неблагоприятните условия още са налице. Потребителите и предприятията продължават да са изправени пред високи разходи за енергия, а основната инфлация (с изключение на енергията и непреработените храни) продължава да нараства през януари, което допълнително подкопава покупателната способност на домакинствата. Тъй като инфлационният натиск продължава, затягането на паричната политика се очаква да продължи, което спъва стопанската дейност и инвестициите.

Прогнозираният растеж в зимната междинна прогноза за 2023 г. от 0,8 % в ЕС и 0,9 % в еврозоната е съответно с 0,5 и 0,6 процентни пункта по-висок, отколкото в прогнозата от есента. Темпът на растеж за 2024 г. остава непроменен — 1,6 % и 1,5 % съответно за ЕС и еврозоната. До края на прогнозния период обемът на производството се очаква да бъде с почти 1 % над прогнозирания в есенната прогноза.

След като достигна най-високата си стойност през 2022 г., инфлацията ще намалее през прогнозния период

Три последователни месеца на умерена номинална инфлация показват, че пикът на инфлацията е отминал, както се очакваше в есенната прогноза. След като достигна рекордно високо равнище от 10,6 % през октомври, инфлацията намаля, като експресната оценка от януари спадна до 8,5 % в еврозоната. Спадът се дължи главно на намаляващата енергийна инфлация, докато основната инфлация все още не е достигнала своя връх.

Прогнозата за инфлацията бе леко занижена в сравнение с есента, което отразява главно процесите на енергийния пазар. Очаква се номиналната инфлация да спадне от 9,2 % през 2022 г. на 6,4 % през 2023 г. и на 2,8 % през 2024 г. в ЕС. В еврозоната се очаква тя да се забави от 8,4 % през 2022 г. на 5,6 % през 2023 г. и на 2,5 % през 2024 г.

Рисковете за перспективите са по-балансирани

Въпреки че несигурността около прогнозата остава голяма, рисковете за растежа като цяло са балансирани. Вътрешното търсене би могло да се окаже по-голямо от предвиденото, ако неотдавнашните спадове в цените на едро на газа бъдат прехвърлени в по-голяма степен на потребителските цени и потреблението се окаже по-устойчиво. Въпреки това не може да се изключи евентуален обрат в този спад в контекста на продължаващото геополитическо напрежение. Външното търсене също би могло да се окаже по-силно след отварянето на Китай, което обаче може да подхрани инфлацията в световен мащаб.

Рисковете за инфлацията остават до голяма степен свързани с развитието на енергийните пазари, което отразява някои от установените рискове за растежа. Особено през 2024 г. има значителни рискове от увеличаване на инфлацията, тъй като ценовият натиск може да се окаже по-широк и по-солиден от очакваното, ако растежът на заплатите се стабилизира на по-високи от средните темпове за продължителен период от време.

Контекст

Зимната икономическа прогноза от 2023 г. предоставя актуализация на есенната икономическа прогноза от 2022 г., представена на 11 ноември 2022 г., с акцент върху динамиката на БВП и инфлацията във всички държави — членки на ЕС.

Тази прогноза зависи в решаваща степен от чисто техническото предположение, че военната агресия на Русия срещу Украйна няма да ескалира, а ще продължи през целия прогнозен период. Тя се основава също на набор от технически допускания относно обменните курсове, лихвените проценти и цените на стоките, актуални към 27 януари. По отношение на всички други входящи данни, включително допусканията относно държавните политики, за прогнозата е използвана информацията, налична до 1 февруари включително.

Всяка година Европейската комисия публикува две подробни прогнози (пролетна и есенна) и две междинни прогнози (зимна и лятна). Междинните прогнози обхващат годишния и тримесечния БВП и инфлацията за текущата и следващата година за всички държави членки, както и съвкупните данни за ЕС и еврозоната.

Следващата прогноза на Европейската комисия ще бъде пролетната икономическа прогноза от 2023 г., която се предвижда да бъде публикувана през май 2023 г.